나이스지키미 신용 등급 비밀 (올크레딧 비교)

나이스지키미 총정리

나이스지키미 신용평가기관에 대해 알아보겠습니다. 이따금씩 목돈이 필요하여 금융기관을 알아보는데 신용등급은 한도와 금리를 결정하는데 아주 중요한 지표입니다. 이러한 신용등급을 평가하는 곳은 대표적으로 나이스지키미(Nice), 올크레딧(KCB) 회사가 있습니다. 그런데 이따금씩 두 회사에서 평가받은 등급이 6등급과 같이 큰 차이가 나기도 합니다.

과연 이렇게 차이가 나는 이유는 무엇 일까요? 또한 모바일 어플, 앱을 통해 확인하는 것보다 나이스, 올 크레디트가 훨씬 정확하다고 하는데 참고 하시길 바랍니다.

제1금융권, 제2금융권

흔히 은행을 알아 보면 1 금융, 2 금융 대해서 들어 보셨을 겁니다. 전자의 경우 국민, 농협, 신한, 하나은행 등 우리에게 익숙한 시중은행입니다. 반면에 후자는 BNK, 동부 저축은행 등뿐만 아니라 상호 캐피털을 포함하는 기관입니다.

한편 제1금융권 금융심사 시 참고를 하는 등급은 올크레딧 평가기관 입니다. 그와 달리 제2금융권 혹은 사금융권 경우 나이스지키미 등급을 참고하여 심사하죠. 뿐만 아니라 나이스 신용 지키미, 올크레딧 또 다른 차이점이 있습니다.

나이스지키미 & 올크레딧 차이점

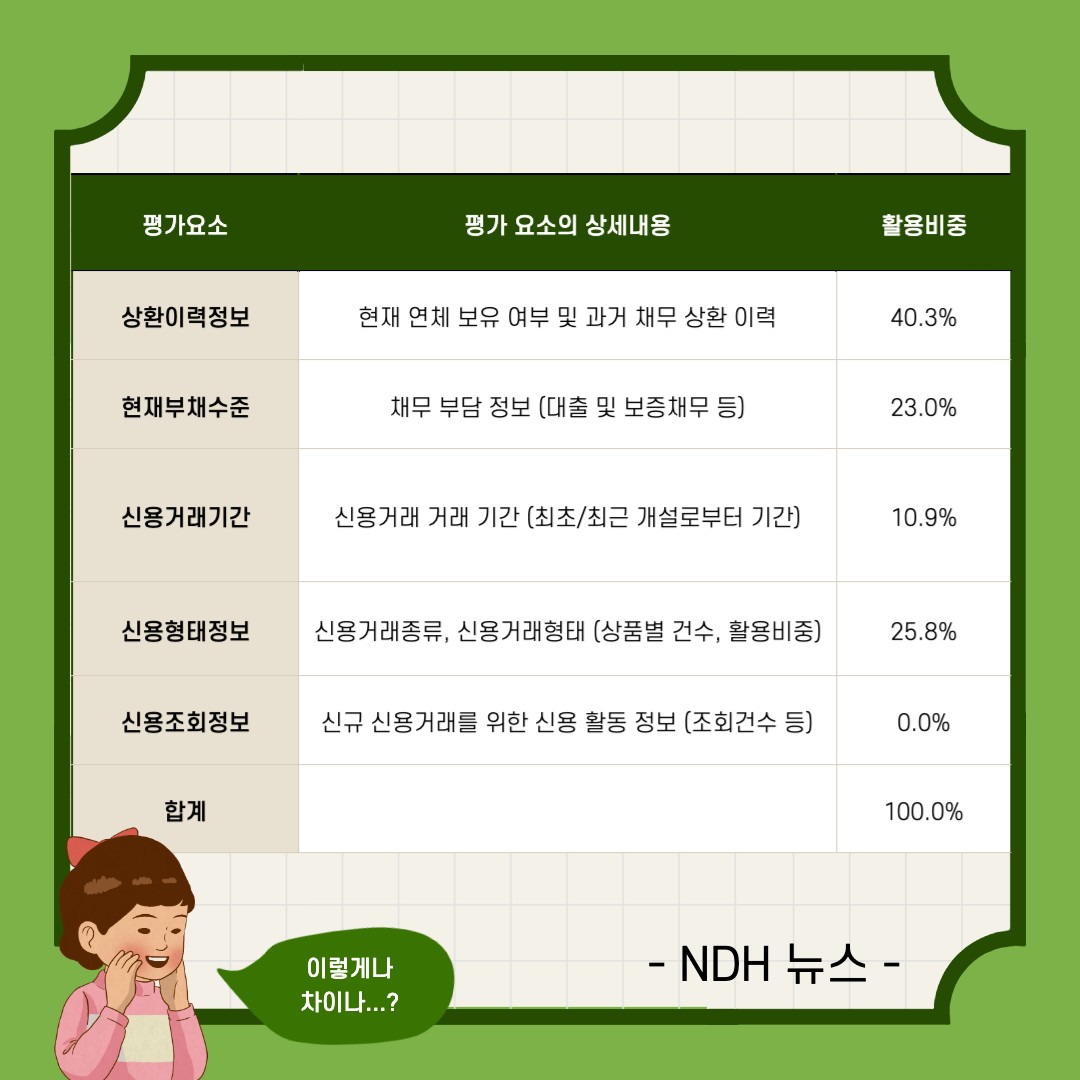

둘 중 연체 이력에 특히 민감하게 기준을 두는 곳은 나이스 등급입니다. 등급 평가 중 상환 이력정보를 상당히 큰 비중으로 보는 것이죠.

표로 정리한 평가요소 활용 비중을 보면 연체 보유 여부, 과거 채무 상환 이력이 무려 40.3%인 점을 알 수 있습니다.

그다음 차순위는 23.0%로 채무 부담 정보 (대출 및 보증채무 등)과 같은 기존 채무 정도를 확인하고 있습니다. 따라서 가장 먼저 연체 여부를 비중 있게 확인하고 그다음으로 현재 보유하고 있는 채무를 보고 심사하는 것이죠.

그렇다면 올크레딧은 어떤 기준을 가지고 있을까요? 상환 이력정보를 24% 비중으로 보고 있습니다. 약 절반 정도 차이가 나기 때문에 당연히 이 둘의 심사결과는 달라질 수밖에 없습니다.

결론적으로 연체기록이 상당히 많다면 나이스 지킴이 등급은 낮을 수 있으나 반면 올 크레디트는 더욱 높게 측정될 수 있습니다. 바로 평가항목이 다르기 때문입니다.

[금융상품] - 신용카드 대출, 현금서비스 및 카드론 이자율 등 이용방법 모두 정리

신용카드 대출, 현금서비스 및 카드론 이자율 등 이용방법 모두 정리

신용카드 대출 - 장기 및 단기 상품 이제 현금을 들고 있는 것보다 신용카드를 가지고 결제하는 일이 편리합니다. 카드 한장만 가지고 있으면 교통은 물론 물건 사는 것부터 필요하면 현금까지

www.on-support.kr

나이스지키미 & 올크레딧 신용정보

한편 기존 채무가 비교적 많은 편이라도 연체이력 없이 상환을 성실하게 하면 나이스 신용등급 1등급이 나올 수도 있습니다.

그와 반대로 올크레딧 KCB는 "신용카드"를 비중 있게 보기 때문에 만일 카드론, 현금서비스를 상당히 사용 시 등급이 낮아질 수밖에 없습니다. 물론 채무 건도 어느 정도 평가항목에 포함이 되기 때문에 신용등급이 낮아질 수 있습니다.

둘 중에 어떤 곳을 비중 두어야 할까

여기까지 내용을 보았을 때 아마 나이스지키미, 올 크레디트 중 어느 쪽을 비중 있게 관리할지 궁금한 분이 있을 겁니다. 결론만 말하자면 2가지 모두 관리해야 합니다. 특히 제2금융권 이용한다고 하면 두 가지 평가기관 모두 활용하기 때문에 반드시 유의해야 합니다.

이따금씩 평가항목이 다른 점을 편법으로 악용하여 나이스 등급은 1등급이나 올 크레디트를 5등급으로 고정하여 금리를 높게 받는 경우도 있으니 이점 꼭 조심하시길 바랍니다.

따라서 가급적이면 신용카드 회사에서 제공하는 카드론, 현금서비스 등은 이용하지 마시고 신용대출 위주로 사용해야 하겠습니다. 또한 연체는 절대 발생하면 안 되겠습니다.